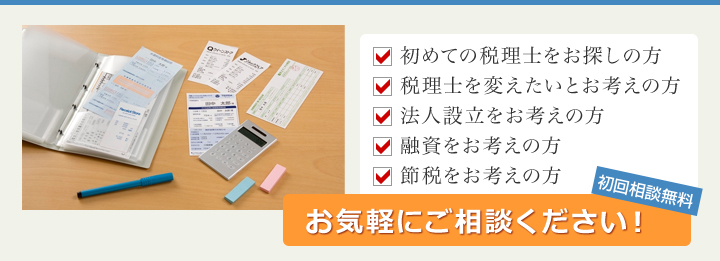

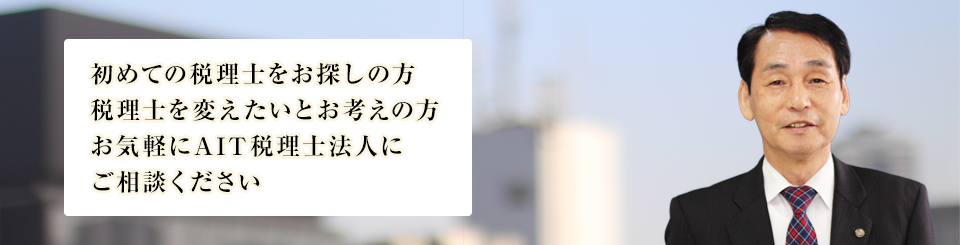

江戸川区西葛西の税理士、AIT税理士法人のご紹介です。お気軽にご相談ください。

当事務所は、会社の設立から資金繰り、税務申告・税務相談まで

さまざまなご相談に対応致します。

税理士がご訪問し、実務・経営のサポートをして参ります。

【税務の豆知識】 宿泊税

宿泊税は、特定の地域にあるホテルなどに宿泊する際に課される地方税で、地方自治体が条例で独自に定めることができる法定外目的税に分類されます。

宿泊税は、観光振興や観光客の受入環境整備などの財源として活用されます。宿泊料金にて応じて課税され、ホテルなどの宿泊施設が宿泊金と一緒に預かり、後日まとめて自治体に納付する方式が一般的です。宿泊税は平成14年に東京都が全国で初めて導入しました。

東京都では、宿泊料金が1万円以上の料金で宿泊をした場合に、その宿泊者に課税されます。宿泊料金には、素泊まりの料金やそれにかかるサービス料が含まれますが、消費税相当額は含まれません。また、食事や会議室の利用といった、宿泊以外のサービスに相当する料金も、宿泊料金には含まれません。